自由就业的人员最近也是遇上了烦心事的,有人散播消息说,社保是千万不能够自己去交的,自费社保太坑了亏大了,所以千万不要办灵活就业保险,这样没有单位参保的养老金多,但是这样的问题不能够一概而论,灵活就就业养老保险是自费买单压力比较大,还是各自选择有各自的好处。

自费社保太坑了亏大了原因

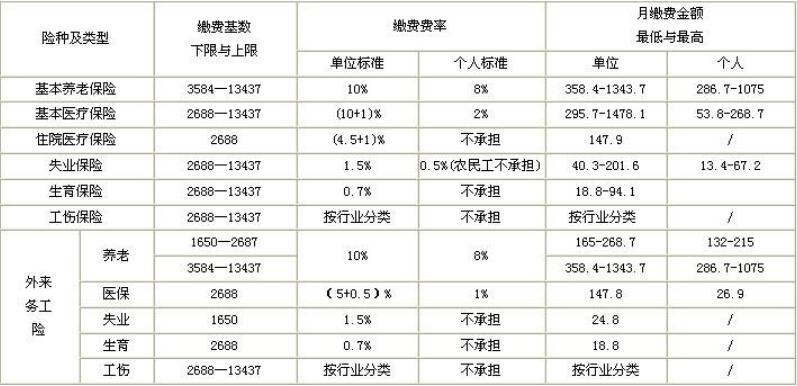

1、如果是自费工作者的话,只能够参与养老保险和医疗保险的,这样就可以根据自己的经济能力多交。也是可以少交的,多交的退休养老金就高,少交的话退休的养老金就少,这样医保、养老、失业都是需要自己个人来买单的。

2、在一二线城市五险的压力是非常大的,可能是需要上千元一个月,而这样的一个月是除了房贷车贷单独拿出来的,这样的压力一般人是承担不起的,压力是非常的大。

个人参保没有单位担保养老金多

个人参保是没有单位参保养老金多的说法是错误的,因为用人单位和职工个人单位都是按照国家规定缴纳基本的养老保险费,单位缴纳的16%是全部记入统筹基金的,个人缴纳的8%是全部记入个人账户的。

所以灵活就业个人身份自愿参保,在就业人员平均工资的60¥-300%之间自由选择的,缴费比例是20%,其中12是记入统筹基金的,8%是记入个人账户的,现在的缴费比例和缴费的基数确定的不同,灵活就业人员和单位职工的待遇计发相同,按时足额缴纳基本养老保险费的时间均计算为缴费年限,与工龄政策已经脱钩。

也就是说,在缴费基数和缴费年限一样的情况下,灵活就业人员和单位职工退休后领取的基本养老金是完全一样的。而只有缴纳满15年,在退休后才能正式开始领养老金,而医保需要缴纳满25年才能够享受终身医疗保险。

所以自费社保太坑了亏大了说法是不正确的,在很多时候是要根据自己的经济压力,就业情况,选择适合自己缴纳保险的方式,这样的话在退休过后才能够得到基本的保障,但是单位缴费的话,自己承担很少的一部分就可以,这样压力会少很多。